![]() ISSN: 1885-8031

ISSN: 1885-8031

https://dx.doi.org/10.5209/REVE.92555

Caracterización financiera de las economías solidarias mediante análisis de conglomerados. El caso del sector rural colombiano

Bruno de Jesús Rahmer[1]![]() , Hernando

Garzón Saénz[2]

, Hernando

Garzón Saénz[2]![]() y José Solana Garzón[3]

y José Solana Garzón[3]![]()

Recibido: 9 de junio de 2022 / Aceptado: 3 de noviembre de 2023 / Publicado: X de noviembre de 2023

Resumen. En el territorio colombiano, se vislumbra el surgimiento de entidades organizacionales circunscritas en el paradigma de las economías solidarias, que se erigen como un modelo alternativo semiformal que ostentan diferencias notables con respecto a los modelos convencionales de generación de valor. Estas entidades persiguen una estrategia de supervivencia a largo plazo y se cimentan en los pilares de la autogestión y el establecimiento de acuerdos horizontales. El propósito del presente artículo es llevar a cabo una caracterización y análisis exhaustivo del rendimiento global de 376 entidades ubicadas en el contexto rural colombiano. En la etapa ulterior de la investigación, se aplica un análisis de clúster con el fin de segmentar aquellas entidades que comparten atributos comunes, sentando así las bases para un análisis comparativo. Para ello, se emplea un conjunto de indicadores cuantitativos que permitirán evaluar los aspectos financieros y operativos de las entidades seleccionadas. Este marco analítico está fundamentado en las fuerzas de Porter, con el objetivo de obtener una aproximación panorámica acerca de los factores exógenos y endógenos que impactan en su desempeño. Los resultados revelan que los grupos de empresas hallados presentan diferencias notables en términos de liquidez, rentabilidad, eficiencia en la inversión, gestión operativa y capital de trabajo neto operativo.

Palabras clave: Análisis clúster; Cooperativas agrícolas; Colombia; Diagnóstico organizacional; Indicadores de gestión.

Claves Econlit: C38; P13; Q19.

[en] Financial characterization of solidarity economies via cluster analysis. The rural Colombian case

Abstract. In the Colombian territory, there is a notable emergence of organizational entities operating within the framework of solidarity economies. These entities embody a semi-formal alternative model that diverges significantly from conventional approaches to value generation. They are driven by a long-term survival strategy and built upon the principles of self-governance and the establishment of collaborative agreements. The main objective of this article is to conduct a thorough characterization and in-depth analysis of the overall performance of 376 entities situated in rural Colombia. In the subsequent phase of the research, a cluster analysis is employed to categorize entities sharing common attributes, forming the basis for a comparative evaluation. To accomplish this, a comprehensive set of quantitative indicators is employed to assess the financial and operational aspects of the selected entities. This analytical framework, drawing on Porter's forces, aims to provide a comprehensive understanding of both external and internal factors influencing their performance. The findings highlight significant variations among groups of enterprises in terms of liquidity, profitability, investment efficiency, operational management, and net working capital.

Keywords: Cluster analysis; Classification of entities; Colombian cooperatives; Organizational diagnosis; Quantitative indicators.

Sumario. 1. Introducción. 2. Revisión de la literatura. 3. Metodología. 4. Resultados. 5. Consideraciones finales. 6. Referencias bibliográficas.

Cómo citar. Rahmer, B.J.; Garzón Saénz, H. & Solana Garzón, J. (2023). Caracterización financiera de las economías solidarias mediante análisis de conglomerados. El caso del sector rural colombiano. REVESCO. Revista de Estudios Cooperativos, 1(145), e92555. https://dx.doi.org/10.5209/reve.92555.

1. Introducción

En el siglo XXI, el fenómeno de la globalización se manifiesta como un proceso de interconexión mundial que implica la apertura de mercados, la liberalización comercial y la integración de las economías nacionales en cadenas de producción globales. El creciente nivel de interdependencia entre sectores económicos, forzados a evolucionar continuamente para responder a tales exigencias y los procesos de reorganización técnico-económica, han provocado alteraciones radicales en la estructura mercantil y formas de división del trabajo. En paralelo a la concurrencia sobrevenida de estos fenómenos ocurre la masificación de ocupaciones informales y la proliferación de emprendimientos de carácter comunitario. Semejantes formas de organización económica constituyen una solución plausible ante persistentes problemáticas como la baja productividad y la lacerante crisis de desempleo, situación endémica en países emergentes. Estas naciones que acusan rezagos estructurales también tienen dificultades para insertarse en los mercados internacionales (Cardozo et al., 2017). La irrupción de las economías solidarias adquiere un papel de cardinal importancia, pues se presenta como un modelo alternativo y cualitativamente distinto a los enfoques convencionales de generación de valor (Serna Gómez y Rodríguez Barre, 2015). Esta estrategia de integración mutualista posibilita el cierre de las dilatadas brechas sociales, rasgo característico de las sociedades latinoamericanas y, en concreto, de la nación colombiana (Vélez Bedoya e Insuasty Rodríguez, 2017).

A partir de trasfiguraciones socio-culturales y traumáticos avatares que tuvieron asidero en las postrimerías del siglo XX, la nación colombiana se convierte en un escenario de disputas entre sectores populares. Tal circunstancia fue propicia para el engendramiento de espacios asociativos no reconducibles a las formas tradicionales de organización socioeconómica y que empezaron a operar preferentemente en escalas locales o regionales (García Jiménez y Strano, 2018). Su objetivo ulterior era amortiguar los efectos desestructurantes de las fallas mercantiles o institucionales (Saltos Cruz, Mayorga y Ruso Armada, 2016). En consecuencia, constituyen una alternativa plausible para apuntalar el crecimiento económico en los entornos periféricos.

Colombia al ser un país de vocación agraria y estar signado por una orografía compleja, acusa profundas asimetrías económicas entre el sector urbano y rural, amén de la deficiente inserción de empresas del sector primario en las cadenas de producción global. Frente a tales condiciones, las economías solidarias se han reivindicado como un enfoque organizativo que se prolifera en segmentos sociales pauperizados (Razeto, 2010) y con incidencia favorable en las condiciones de reproducción social. (Zurdo, Fernández Torres, y Gutiérrez Fernández, 2018; Fernández-Guadaño y Montes Diez, 2023).

Unidades de negocio circunscritas en la modalidad de economías cooperativas tienen un potencial latente para acumular una masa crítica de factores productivos a pesar de la persistencia de fenómenos como el estancamiento secular y crisis endógenas que han sido recurrentes en la historia del país. Esto explica el ascenso vertiginoso de cooperativas y su consolidación como referente insoslayable en la praxis económica nacional, al proporcionar un entendimiento diametralmente distinto sobre las actividades de intercambio y producción de bienes tangibles y/o servicios, no sólo en el sustrato material sino en el plano simbólico. La filosofía cooperativista, aunque no trasciende las regulaciones tradicionales del ordenamiento jurídico colombiano, ostenta un margen de maniobra amplio. Esto ha posibilitado el surgimiento de nuevos copropietarios y el incremento del patrimonio de una miríada de agentes, sobre todo en el sector rural.

Las cooperativas agrícolas representan aproximadamente el 68% de las organizaciones en el sector agrario en Colombia. Aunque el sector financiero ha aumentado su participación en este mercado en los últimos años, las cooperativas agrícolas siguen siendo una fuerza impulsora del progreso técnico en el país. Según el informe de la Confederación de Cooperativas de Colombia , el 85.04% de los asociados participan en actividades de ahorro y crédito, lo que equivale a 5.4 millones de personas (CONFECOOP, 2017). De estos, 3.5 millones están afiliados a cooperativas autorizadas por el gobierno para realizar actividades financieras y ofrecer diversos productos de ahorro. En términos de volumen de activos, el sector agropecuario y las industrias alimenticias son la segunda actividad económica más importante, con un total de 3 billones de pesos, representando el 7.33% de los activos de las cooperativas en el país.

En este contexto son detectables múltiples potencialidades de mejora. En general, la producción agropecuaria en el contexto nacional se ha desarrollado bajo modelos de grandes inversiones de capital privado, mientras que los pequeños y medianos productores tienen una participación exigua. Empero, no se reportan estudios investigativos escrupulosos direccionados a evaluar meticulosamente los aspectos internos y externos, incluido el grado de cumplimiento de los objetivos estratégicos y otros aspectos relevantes relacionados con el rendimiento de las entidades de este sector. Una problemática adicional es que las condiciones de supervisión ejercidas por los órganos de control son deficientes. Actualmente no existen registros depurados o bases de datos actualizadas que posibiliten un cribado de la totalidad de cooperativas agropecuarias que se encuentran activas en el territorio nacional ni se tiene conocimiento exhaustivo de sus condiciones operacionales.

En base a lo expuesto, se plantea como objetivo principal de este artículo la caracterización de la estructura de capital de 376 entidades de distintos tamaños ubicadas en el sector rural colombiano al socaire del marco analítico de las fuerzas de Porter. Esto permitirá evaluar la manera en que se interrelacionan las fuerzas externas que determinan la intensidad de la competencia y rivalidad en este espacio geográfico, así como las características propias del sector en términos de eficiencia operativa, liquidez, endeudamiento y rentabilidad.

Esta investigación está segmentada en: una sección introductoria, que proporciona un bosquejo contextual y análisis somero sobre la incidencia del sector cooperativo agrario en el contexto colombiano. En una sección posterior, se presenta una revisión de la literatura, que consiste en un inventario sistemático de las investigaciones académicas relacionadas con las unidades de análisis pertinentes a los temas tratados en este estudio. El objetivo de esta sección es proporcionar una visión panorámica de las construcciones conceptuales y los enfoques teóricos utilizados en la literatura existente. Subsiguientemente, se presenta de modo segmentado la metodología a seguir para la agrupación de entidades y la forma en que se construye el modelo conceptual que contiene indicadores cuantitativos, útiles para efectuar una caracterización funcional de las entidades selectas. En la sección inmediatamente posterior son presentados los resultados del proceso investigativo donde se pretende exponer las características de las unidades organizacionales, la interpretación del sistema de indicadores y el análisis de las fuerzas de Porter. En la fase final de la investigación son reportadas las conclusiones y consideraciones finales de estudio. Éstas recogen las implicaciones teóricas y pragmáticas, las limitaciones detectadas y líneas futuras de investigación.

2. Revisión de la literatura

En este apartado, se busca proporcionar un soporte teórico-metodológico, y trazar una sintética reflexión sobre el estado actual del desarrollo de los temas abordados en esta investigación. En ese tenor, se mencionan propuestas como la de Arango Serna, et al. (2017), quienes proponen un marco analítico para el desarrollo de indicadores que permitan medir el desempeño de las actividades clave para cuatro áreas decisionales identificadas en empresas del sector logístico. Además, resulta pertinente mencionar el modelo concebido por Montilla Galvis (2004), el cual guarda una estrecha relación con el sistema de indicadores propuesto por Fontalvo et al. (2018). En este estudio, se ha desarrollado un método para evaluar y predecir la eficiencia de las pequeñas y medianas empresas exportadoras colombianas, utilizando variables financieras como insumo, tales como: total de activos, patrimonio, costo unitario de ventas, total de pasivos, gastos operativos, ventas netas, utilidad neta y utilidad operativa. Además, se ha empleado el análisis envolvente de datos para evaluar la eficiencia global. Dichas propuestas mencionadas con anterioridad han sido consideradas como insumos para la construcción de los indicadores utilizados en el presente documento.

Por otro lado, Montes de Oca et al. (2018) han propuesto la integración de tres herramientas para el diagnóstico y diseño de sistemas de información, lo cual ha permitido obtener un conjunto de indicadores intangibles que estiman el rendimiento de dichos sistemas.

Es imperativo mencionar también otras investigaciones cuyo objetivo radica en la evaluación del desempeño organizacional a través del empleo de métodos cuantitativos avanzados. Por ejemplo, Fontalvo Herrera (2016) ha identificado variables relevantes, como aspectos financieros e indicadores de productividad, y posteriormente ha integrado el Análisis Discriminante Multivariado (ADM) para evaluar el rendimiento general de las empresas seleccionadas. En la misma línea, López Cabarcos et al. (2006) han presentado un análisis detallado del emprendimiento en España durante el período 1999-2002 en diferentes Comunidades Autónomas, el cual incluye un análisis de clústeres relacionado con el estado de creación de empresas en España durante dicho período.

Otro enfoque académico, que emplea herramientas aún más complejas para caracterizar el estado actual de las operaciones empresariales, ha sido desarrollado por Antelo González (2015). Este autor analiza el desempeño de un sistema de gestión empresarial mediante la construcción de un Modelo de Lógica Difusa Compensatoria (LCD) como sistema de soporte, con el objetivo de determinar si una entidad en constante mejora mantiene un comportamiento socialmente responsable. Por otra parte, Cuesta Santos et al. (2018) han diseñado un sistema de evaluación del desempeño individual y estratégico empresarial, considerando su organización como una entidad orgánica o como una unidad dialéctica dentro de la planificación de la gestión de recursos humanos. Otros estudios, como los diseñados por Zin (2017) y Pacheco Almaraz et al. (2019), aunque no presentan en sí mismos un sistema de indicadores para caracterizar el estado actual de las entidades, emplean métodos cuantitativos sofisticados con este propósito. En el primer estudio, se desarrolla un cuestionario con una escala tipo Likert de cinco puntos para evaluar las condiciones internas de las entidades e identificar los factores determinantes en la toma de decisiones de fusión. En el segundo estudio, el objetivo es recopilar información cuantitativa y cualitativa sobre los productores de café y su sistema de producción, y se diseña un índice que permite identificar los niveles de sostenibilidad del mismo.

Es relevante destacar que no todos los estudios mentados antecedentemente se enfocan exclusivamente en los factores organizativos internos. En esta línea de investigación, se reportan estudios como el de Ruiz Guerra y Martín López (2013), donde se realiza un análisis de las amenazas y oportunidades, así como un análisis de las condiciones internas de las cooperativas agroalimentarias. Otro estudio de relevancia es el de Aguilar Hernández (2016), que considera a las cooperativas como actores fundamentales que operan bajo una praxis alternativa a las transacciones convencionales del mercado, desde una perspectiva dialógica de la producción social del territorio. De esta manera, se ofrece un marco de referencia para la reflexión y la propuesta de cambios necesarios para una producción territorial basada en los principios de asociación mutua. Por su parte, la investigación realizada por Peraza Castañeda et al. (2016) tiene como objetivo diagnosticar el comportamiento innovador de las cooperativas en Castilla y León, así como los factores que afectan su desempeño. Se han identificado dimensiones de las organizaciones, la existencia de planificación, las actividades de I+D y el capital humano como aspectos relevantes en dicho estudio.

3. Metodología

El estudio propuesto es de naturaleza no experimental, con un enfoque exploratorio y transversal.

En consonancia con los objetivos establecidos en la investigación, se llevará a cabo una evaluación in situ de las entidades seleccionadas, lo que permitirá un acercamiento directo al objeto de estudio y la recopilación de información sobre las diversas áreas funcionales de dichas entidades. Además, se recopilará información de fuentes primarias y secundarias con el fin de identificar cambios en las tendencias económicas del entorno inmediato.

Con el fin de obtener evidencia empírica confiable, se optó por un diseño transversal que permite realizar una exploración instantánea y económica de la población de estudio y los factores de interés. La muestra se seleccionará de manera no probabilística, lo cual puede limitar su representatividad. Esto, debido a que las complejas condiciones geográficas y la topografía del territorio colombiano presentan desafíos operativos inexpugnables. Además, se han identificado deficiencias en los informes históricos proporcionados por los entes de control sobre las entidades solidarias en operación.

En este caso, se seleccionarán intencionalmente 376 entidades cooperativas de naturaleza agropecuaria, ubicadas en áreas rurales y de diversos tamaños. El alcance geográfico del estudio abarcará varias localidades de la Costa Caribe y la Región Andina.

La ficha técnica que sintetiza los resultados de la investigación se reporta en la Tabla 1.

Tabla. 1. Ficha técnica de la Investigación

|

PARÁMETROS DE LA INVESTIGACIÓN |

|

|

Universo |

Empresas de economía solidaria localizadas en el espacio geográfico colombiano |

|

Alcance |

Empresas de economía solidaria de los departamentos de la Costa Caribe y Región andina |

|

Tamaño de muestra y características |

376 entidades cooperativas Tipo: Agro-ganaderas. Agropecuarias y prestadoras de servicios comerciales Tamaño: Mipymes y medianas empresas |

|

Muestreo |

No probabilístico – Selectivo intencional |

|

Técnica de recolección de información |

Evaluación in situ y observación sistemática, recopilación de información a partir de fuentes de información primarias y secundarias. |

Fuente: elaboración propia

3.1. Definición de variables y selección de indicadores

En lo correspondiente a la fase inicial de la investigación, se ha diseñado un instrumento ad hoc que conjunta indicadores de evaluación financiera y operacional para analizar la estructura competitiva del sector donde están localizadas estas entidades. El modelo se basa en las fuerzas principales de Porter que determinan la competencia a nivel intrasectorial. Asimismo, este instrumento será útil para realizar una caracterización de la estructura de capital de las unidades de negocio. En lo sucesivo se describen las fuerzas analizadas.

La rivalidad entre competidores existentes es una fuerza determinante que examina el grado de competencia directa entre las empresas establecidas en la industria. Diversos factores influyen de manera significativa en la intensidad de la rivalidad competitiva, como el número y la magnitud de los competidores, la tasa de crecimiento de la industria, los costos fijos y variables, la diferenciación del producto y las barreras de salida.

La amenaza de nuevos entrantes es otra fuerza crucial que evalúa la facilidad o dificultad con la que nuevas empresas pueden ingresar a la industria y competir con los jugadores existentes. Las barreras de entrada, como la economía de escala, la diferenciación del producto, los requisitos de capital, el acceso a canales de distribución y las regulaciones gubernamentales, impactan directamente la amenaza que representan los nuevos participantes.

Asimismo, la amenaza de productos o servicios sustitutos constituye una fuerza relevante que analiza la disponibilidad y el atractivo de alternativas a los productos o servicios ofrecidos por la industria. Si existen sustitutos fuertes y atractivos, la demanda de los productos o servicios de la industria puede verse negativamente afectada.

El poder de negociación de los proveedores es otro factor crítico que considera la capacidad de los proveedores para influir en los términos y condiciones de suministro de insumos clave. Si los proveedores ostentan un poder de negociación sólido, pueden imponer condiciones desfavorables o aumentar los precios, lo cual afecta la rentabilidad de las empresas en la industria.

Por otro lado, el poder de negociación de los clientes es una fuerza que examina la capacidad de estos para influir en los precios, la calidad y otros aspectos de los productos o servicios. Si los clientes cuentan con un poder de negociación significativo, pueden ejercer presión sobre las empresas para reducir precios, mejorar la calidad o brindar servicios adicionales, lo que tiene repercusiones en la rentabilidad de las empresas en la industria.

En última instancia, se emplea un conjunto de indicadores financieros como proxies cuantitativos para analizar las fuerzas de Porter, como se reporta en la Tabla 2. Al utilizar estos proxies cuantitativos, se puede obtener una comprensión exhaustiva de las dinámicas competitivas en la industria y evaluar el impacto potencial de factores externos en la rentabilidad y competitividad de las empresas analizadas. El objetivo ulterior en esta etapa es proporcionar una perspectiva cuantitativa del estado financiero de las empresas y su impacto en la competitividad de la industria (Jung & Jeong, 2022).

Tabla. 2. Fuerzas de Porter y proxies cuantitativos

|

Fuerza de Porter y características de la industria |

Proxy cuantitativo |

Descripcion |

|

Amenazada de entrantes

|

EBIT= Ingresos operativos - Gastos operativos - Gastos financieros

Productividad del capital de trabajo neto operativo = Ventas netas/Capital de trabajo neto operativo |

El EBIT es un indicador útil para evaluar la rentabilidad de una empresa (Beneficio antes de intereses e impuestos, por sus siglas en inglés). Representa los ingresos generados por la empresa antes de deducir los intereses y los impuestos. El EBIT proporciona una medida básica de la capacidad de una empresa para generar ganancias a partir de sus operaciones principales, sin considerar los costos financieros y fiscales.

Este indicador mide la eficiencia con la que una empresa utiliza su capital de trabajo neto para generar ventas. Este indicador es importante porque el capital de trabajo neto representa los recursos financieros disponibles para financiar las operaciones diarias de la empresa. Una alta productividad del capital de trabajo neto operativo indica que la empresa está utilizando eficientemente sus recursos para generar ingresos. De esta forma, la empresa puede reinvertir los excedentes en actividades de expansión. |

|

Política gubernamental restrictiva |

Impuesto a la renta= Utilidad antes de impuestos * Tasa de impuesto |

La política gubernamental restrictiva alude a las medidas adoptadas por los gobiernos para limitar el crecimiento de las industrias. Una de las políticas gubernamentales más evidentes es la imposición de impuestos a la renta empresarial que puede tener efectos lesivos en el margen de maniobra empresarial y desincentivar la creación de nuevas firmas.

|

|

Dependencia de las industrias compradoras. (Poder de compradores)

Capacidad de integración hacia adelante |

CAPEX frente al flujo de efectivo operativo= CAPEX/ Flujo de efectivo operativo

Costo de los ingresos= Costo de bienes vendidos + Gastos operativos directos

|

La interdependencia con las industrias adquirientes se refiere a la influencia que los clientes ejercen sobre una empresa y cómo esta interdependencia puede incidir en su comportamiento y estrategias comerciales. La dependencia en las industrias adquirientes puede tener un impacto significativo en los costos asociados a la generación de ingresos.

Los índices financieros, como la inversión en capital (CAPEX) frente al flujo de efectivo operativo y los gastos de capital, pueden representar los requisitos de capital de una empresa, a su vez, mostrando una medida de los recursos necesarios para competir con las empresas incumbentes. Además, la empresa puede optar por invertir en la adquisición de distribuidores minoristas, establecer alianzas estratégicas con ellos o invertir en desarrollar sus propios canales de distribución.

El costo de bienes vendidos incluye todos los gastos directamente asociados a la producción o adquisición de los bienes que se venden. Esto abarca los costos de materias primas, mano de obra directa y otros costos directos relacionados con la fabricación o adquisición de los productos o servicios que se comercializan. Por otro lado, los gastos operativos directos comprenden los gastos que están directamente relacionados con la operación del negocio, pero que no están directamente vinculados a la producción o adquisición de bienes.

Si una empresa depende en gran medida de un reducido número de industrias adquirientes, es probable que su poder de negociación en términos de precios sea limitado, lo cual puede incrementar los costos de producción. Asimismo, cualquier variación en la demanda de dichas industrias puede repercutir directamente en los ingresos de la empresa. Una marcada dependencia en un número limitado de industrias adquirientes expone a la empresa a riesgos asociados con la estabilidad del mercado en dichas industrias. Por otra parte, la capacidad de integración hacia adelante se refiere a la capacidad de los proveedores de una industria para convertirse en participantes de la industria. La capacidad de integración hacia implica que la inversión con miras a adquirir proveedores clave en la cadena de suministro de una firma, lo que le otorga un mayor control sobre la calidad, el costo y la disponibilidad de los insumos.

*CAPEX= Gastos en activos de larga duración - Ingresos por la venta de activos de larga duración - Depreciación acumulada de activos de larga duración

|

|

Poder de negociación de los proveedores |

Razón acida= Activos líquidos - Inventario) / Pasivos corrientes

Razón corriente= Activos corrientes / Pasivos corrientes

|

La razón ácida es un indicador financiero que mide la capacidad de una empresa para cumplir con sus obligaciones a corto plazo utilizando solo sus activos líquidos más fácilmente convertibles en efectivo, como el efectivo y los equivalentes de efectivo, junto con las cuentas por cobrar. Esto puede considerarse una barrera de entrada para nuevos participantes, ya que tener una alta razón ácida puede indicar que una empresa establecida tiene una ventaja competitiva en términos de solidez financiera y capacidad para hacer frente a las obligaciones inmediatas.

Por otro lado, la razón corriente es otro indicador financiero que evalúa la capacidad de una empresa para cumplir con sus obligaciones a corto plazo utilizando todos sus activos corrientes, incluidos el efectivo, los equivalentes de efectivo, las cuentas por cobrar y los inventarios. Al igual que la razón ácida, una alta razón corriente puede indicar una mayor solidez financiera y capacidad para hacer frente a las obligaciones inmediatas.

|

|

Amenaza de sustitutos |

Tasa de crecimiento de los sustitutos= (Ingresos de sustitutos año actual - Ingresos de sustitutos año anterior) / Ingresos de sustitutos año anterior

Rotación de inventario= Costo de bienes vendidos / Inventario promedio |

La tasa de crecimiento de los sustitutos es otro indicador importante a considerar. Si los sustitutos están experimentando un rápido crecimiento en el mercado, es probable que representen una amenaza mayor. Seguir el crecimiento de los sustitutos y compararlo con el crecimiento de la empresa puede proporcionar información sobre la dinámica competitiva y la posible erosión de la cuota de mercado.

La rotación de inventario mide con qué frecuencia una empresa vende y reemplaza su inventario en un período de tiempo determinado. Si los sustitutos están experimentando un acelerado crecimiento y los clientes se encuentran rodeados de múltiples alternativas, es altamente probable que la empresa se vea sometida a una intensa presión para agilizar y renovar su inventario de forma más recurrente. En tal contexto, la rotación de inventario se convierte en un indicador revelador de la dinámica competitiva y la posible merma en la participación de mercado debido a la presencia enérgica de sustitutos.

|

|

La rivalidad entre competidores

Nivel de costos fijos y marginales |

Margen de beneficio= Utilidad neta / Ventas netas

|

El margen de beneficio es un indicador fundamental para evaluar la rentabilidad de una empresa. Un margen de beneficio alto en comparación con los competidores indica una ventaja competitiva en términos de eficiencia operativa, capacidad de diferenciación o poder de fijación de precios respecto a la competencia.

|

|

Deuda neta sobre EBITDA= Deuda neta / EBITDA

Flujo de efectivo de financiamiento = F.E préstamos + F.E emisión de acciones - Flujo de efectivo de recompra de acciones - F.E de pago de dividendos |

La rivalidad entre competidores, se refiere a la intensidad de la competencia existente entre las empresas dentro de una industria. La relación entre la rivalidad entre competidores y la deuda neta sobre EBITDA puede describirse de la siguiente manera: puede influir en la capacidad de una empresa para generar suficientes ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA) para cubrir su deuda neta. Si la rivalidad entre competidores es alta, es probable que las empresas se vean obligadas a reducir sus precios y márgenes de beneficio para atraer a los clientes y mantener su participación en el mercado. Esto puede ejercer presión sobre las ganancias de la empresa y afectar su capacidad para generar un flujo de efectivo adecuado para pagar su deuda.

El flujo de efectivo de financiamiento se refiere a la fracción de las obligaciones de una empresa que están respaldadas por flujos de efectivo esperados. Esta medida muestra el flujo de efectivo necesario para que una empresa financie sus costos fijos y si la empresa es capaz de cubrir esos costos. |

Fuente: elaboración propia

3.2 Análisis clúster

En la fase posterior se aplica una

técnica multivariante denominada análisis clúster que permite la clasificación

de cúmulos masivos de información en función de las similitudes subyacentes. En

su forma estándar este modelo dispone de una tecnica de refinamiento iterativo

conocida como algoritmo K-means, un algoritmo de clusterización no

supervisada que agrupa objetos en ![]() grupos

en función de las propiedades que exhiben los datos recabados. El algoritmo k-means

se encarga de resolver un problema de optimización, siendo la función a

optimizar la suma de las distancias cuadráticas de cada objeto al centroide de

su cluster. Formalmente, si

grupos

en función de las propiedades que exhiben los datos recabados. El algoritmo k-means

se encarga de resolver un problema de optimización, siendo la función a

optimizar la suma de las distancias cuadráticas de cada objeto al centroide de

su cluster. Formalmente, si ![]() es

la colección de centroides, entonces cada punto es asignado a un clúster basado

en:

es

la colección de centroides, entonces cada punto es asignado a un clúster basado

en:

![]()

Siendo![]() una

medida de distancia entre un punto

una

medida de distancia entre un punto ![]() y

sus respectivos centros del cluster

y

sus respectivos centros del cluster ![]() .

.

En las actualizaciones de los centroides se impone la condicion necesaria de extremo a la funcion a optimizar, siendo:

![]()

En la Tabla 3 se resume el procedimiento de clusterización a través del algoritmo K-means.

Tabla. 3. Pseudocódigo del algoritmo K-Means

|

|

|

Datos: Conjunto de datos

|

Para determinar el grado de

eficiencia del modelo que determina los clusteres ![]() ,

se dispone de un método de validación cruzada poco intensivo

computacionalmente, y que bajo la ausencia de ruido, estima el número óptimo de

conglomerados (Fu y Perry, 2017). Los resultados del método de agrupación

k-means dependen en cierta medida de la configuración inicial, es decir, de

la definición de los centroides del clúster y de las métricas utilizadas para

cuantificar las distancias entre los grupos conformados, por ello conviene

actuar con cautela para no socavar la eficiencia clasificatoria del modelo

construido.

,

se dispone de un método de validación cruzada poco intensivo

computacionalmente, y que bajo la ausencia de ruido, estima el número óptimo de

conglomerados (Fu y Perry, 2017). Los resultados del método de agrupación

k-means dependen en cierta medida de la configuración inicial, es decir, de

la definición de los centroides del clúster y de las métricas utilizadas para

cuantificar las distancias entre los grupos conformados, por ello conviene

actuar con cautela para no socavar la eficiencia clasificatoria del modelo

construido.

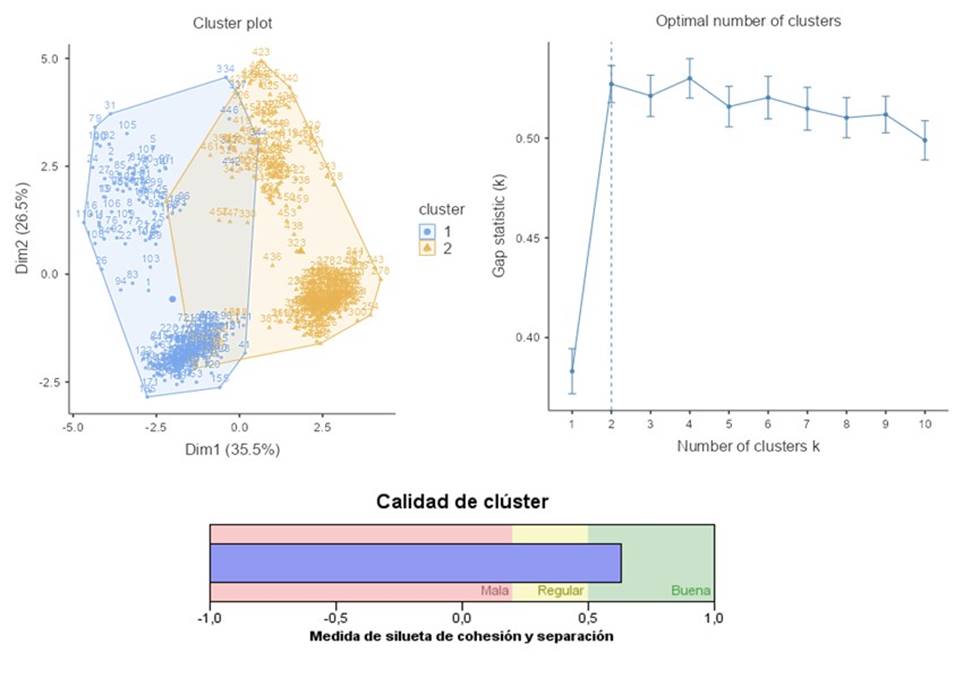

4. Resultados

En el Gráfico 1, que combina varios outputs del procedimiento de clusterización, se puede observar que el número óptimo de grupos es dos. Aunque hay un ligero solapamiento entre dos de los grupos obtenidos, se pueden distinguir claramente dos segmentos de empresas bien diferenciados. La medida de silueta es una métrica utilizada en el análisis de clústeres para evaluar la calidad y coherencia de la agrupación de datos. Proporciona una medida de qué tan similar es una muestra a su propio grupo en comparación con otros grupos. Los valores de la medida de silueta varían entre -1 y 1. Un valor cercano a 1 indica que la muestra está bien asignada a su propio grupo y se separa claramente de otros grupos. En este caso, tal como se puede observar, la calidad de agrupación de este modelo es adecuada.

Gráfico. 1. Resumen del procedimiento de clusterización

Fuente: elaboración propia

Al aplicar el procedimiento de clusterización se identificaron dos grupos distintos con características variadas. El primer grupo corresponde en su mayoría a las cooperativas agropecuarias y comercializadoras (86%), que son empresas solidarias de mayor tamaño y que se dedican tanto a la producción como a la comercialización de bienes del sector primario. Estas cooperativas suelen tener una estructura más compleja y diversificada y abarcan múltiples etapas de la cadena de suministro, desde la producción hasta la distribución y venta de los productos agrícolas.

El segundo grupo está compuesto por pequeñas cooperativas agroganaderas que se enfocan exclusivamente en la producción de bienes del sector primario (77%). Estas cooperativas suelen ser de menor tamaño y suelen centrarse en actividades específicas, como la producción de ciertos cultivos o la cría de ciertas especies ganaderas. A diferencia de las cooperativas agropecuarias y comercializadoras, estas cooperativas pueden tener una estructura más simple y estar más orientadas a la producción, sin involucrarse en actividades adicionales de distribución y comercialización. El procedimiento de clusterización revela estas diferencias en tamaño, alcance y enfoque de las cooperativas agrícolas y ganaderas, que serán objeto de análisis a la postre.

En las Tablas 4 y 5 se presenta un análisis descriptivo de los grupos de entidades que serán objeto de estudio. Ambas tablas contienen un conjunto de indicadores que proporcionan una visión general de la liquidez, el crecimiento, el nivel de endeudamiento y la inversión en estos segmentos.

Tabla. 4. Análisis descriptivo para cooperativas agropecuarias y comercializadoras.

|

Variable |

Media |

Mediana |

Desviación Estándar |

Rango |

|

EBIT |

21.2 |

28.1 |

1.7 |

5.2 |

|

Razón ácida |

4.2 |

5.1 |

1.3 |

5.7 |

|

Razón corriente |

5.5 |

4.4 |

2.4 |

4.5 |

|

CAPEX a flujo de efectivo operativo |

3.6 |

2.5 |

1.1 |

2.3 |

|

Gasto de impuesto sobre la renta |

20.6 |

20.4 |

0.3 |

3 |

|

Costo de los ingresos |

5.5 |

3.9 |

4.4 |

7.3 |

|

Tasa de crecimiento de los sustitutos |

0.08 |

0.09 |

0.02 |

0.05 |

|

Margen de beneficio |

0.25 |

0.14 |

0.03 |

0.08 |

|

Rotación de inventario |

5.2 |

6.0 |

0.8 |

3.5 |

|

Flujo de efectivo de financiamiento |

11 |

9.5 |

4.2 |

6.6 |

|

Deuda neta sobre el EBITDA |

1.2 |

2.3 |

0.3 |

1.4 |

|

Productividad del capital de trabajo neto operativo |

4.85 |

3.83 |

2.12 |

5.6 |

|

|

|

|

|

|

Fuente: elaboración propia

Asimismo, se reporta en la Tabla 5 un análisis descriptivo que proporciona información sobre las mismas dimensiones financieras y operativas para el conjunto de las empresas cooperativas del sector primario (agro-ganaderas).

Tabla. 5. Análisis descriptivo para empresas agro-ganaderas.

|

Variable |

Media |

Mediana |

Desviación Estándar |

Rango |

|

EBIT |

19.4 |

18.5 |

3.9 |

12.6 |

|

Razón ácida |

0.5 |

0.7 |

0.1 |

0.5 |

|

Razón corriente |

0.8 |

1.4 |

0.3 |

1.0 |

|

CAPEX a flujo de efectivo operativo |

0.6 |

0.7 |

0.1 |

0.3 |

|

Gasto de impuesto sobre la renta |

20.4 |

19.8 |

0.6 |

7 |

|

Costo de los ingresos |

6.1 |

9.1 |

3.2 |

6.8 |

|

Tasa de crecimiento de los sustitutos |

0.12 |

0.1 |

0.02 |

4.1 |

|

Margen de beneficio |

0.20 |

0.2 |

0.12 |

3.6 |

|

Rotación de inventario |

2.4 |

4.3 |

9.3 |

11.9 |

|

Flujo de efectivo de financiamiento |

12 |

14 |

5 |

25 |

|

Deuda neta sobre el EBITDA |

6.8 |

3.4 |

5.4 |

9.2 |

|

Productividad del capital de trabajo neto operativo |

1.6 |

1.7 |

2.1 |

4.5 |

|

|

|

|

|

|

Fuente: elaboración propia

4.1. Análisis de Porter

Las organizaciones solidarias no pueden ser consideradas entidades aisladas, ya que están constantemente influenciadas por fuerzas externas que tienen un impacto directo en su evolución y capacidad de maniobra. Por lo tanto, es menester evaluar el desempeño de las operaciones internas y la posición competitiva de las unidades organizativas en comparación con sus contrapartes (Appiah et al., 2021). Tal diagnóstico implica la evaluación de la información disponible y el estado actual de las áreas funcionales de la organización, en virtud de lo consignado en la Tabla 2 (Wellner & Lakotta, 2020). Para efectos de simplificación, la evaluación se aplicará únicamente a los conglomerados descubiertos en el análisis clúster.

En el Gráfico 2 se presenta la importancia relativa de cada uno de los predictores incorporados en el modelo, ordenados de forma descendente. En los sucesivo, se proporcionará una explicación pormenorizada del comportamiento de cada una de estas variables en ambos segmentos de empresas solidarias.

Gráfico. 2. Importancia de predictores

Fuente: elaboración propia

Algunas consideraciones relevantes que se derivan del Análisis de Porter se presentan a continuación (Ji, Yan & Yu, 2020):

La relación entre la deuda neta y el EBITDA es un indicador que señala la capacidad de una unidad estratégica de negocios para cumplir con sus obligaciones de deuda utilizando las ganancias antes de intereses, impuestos, depreciación y amortización (EBITDA). Cuando la rivalidad entre competidores es alta, es probable que se ejerza una presión adicional sobre los márgenes de beneficio y los precios de los productos o servicios, lo que puede disminuir la rentabilidad de las cooperativas y afectar su capacidad para generar un flujo de efectivo suficiente para cubrir los pagos de la deuda. La rivalidad entre competidores puede impulsar a las empresas a realizar inversiones estratégicas para mejorar su posición competitiva, lo cual puede requerir financiamiento adicional y aumentar la relación deuda neta sobre EBITDA. Por ejemplo, con el fin de mitigar la rivalidad entre competidores, algunas entidades pueden optar por estrategias de diferenciación.

En el caso de las cooperativas agropecuarias y comercializadoras, se sugiere que, en promedio, estas cooperativas tienen una relación de deuda neta a EBITDA de 1.2. Sin embargo, existe cierta variabilidad en esta medida, aunque la desviación estándar es relativamente baja. Por otro lado, para las cooperativas agro-ganaderas, el promedio de la relación deuda neta a EBITDA es más elevado, lo que indica que estas empresas solidarias tienen una carga de deuda mayor en comparación con sus ganancias (Farhikhteh et al., 2020).

También se observa que las cooperativas agropecuarias y comercializadoras tienen activos corrientes que son 5.5 veces mayores que sus pasivos corrientes, lo que sugiere una sólida capacidad de pago a corto plazo. Mientras tanto, para las cooperativas agro-ganaderas, el promedio de la razón corriente es más bajo, lo cual indica que tienen una capacidad de pago a corto plazo más limitada.

La razón ácida es similar a la razón corriente, pero excluye los inventarios de los activos corrientes, y por ello proporciona una medida más conservadora de la capacidad para hacer frente a las obligaciones a corto plazo. Para las cooperativas agropecuarias y comercializadoras, el promedio de la razón ácida es de 4.2, lo que indica que estas cooperativas tienen activos líquidos (efectivo y cuentas por cobrar) que son 4.2 veces mayores que sus pasivos corrientes. Esto sugiere una adecuada capacidad de pago a corto plazo sin considerar los inventarios. Por otro lado, en el caso de las cooperativas agro-ganaderas, el promedio de la razón ácida es aún más bajo, llegando a 0.5. Es decir, tienen una capacidad de pago a corto plazo más limitada, incluso cuando se excluyen los inventarios.

Una posición financiera sólida y una mayor capacidad de pago otorgan a las unidades de negocio una ventaja en las negociaciones, reduciendo la influencia de los proveedores en la fijación de las condiciones contractuales. Es consabido que los compradores pueden influir en las condiciones de compra, los plazos de pago y las negociaciones de precios. Una alta razón ácida indica una mayor capacidad para amortizar sus obligaciones sin depender de la venta de inventario, lo que fortalece su posición de negociación frente a los proveedores al brindarles mayor seguridad en cuanto a la capacidad de pago y reducir la vulnerabilidad de la firma ante las fluctuaciones en el inventario.

Así también, se observa una disparidad en el ratio de inversión en gastos de capital (CAPEX) frente al flujo de efectivo operativo entre las cooperativas agro-ganaderas y las cooperativas agropecuarias y comercializadoras. Estas últimas exhiben un ratio más elevado, es decir, que destinan una proporción mayor de inversión en gastos de capital en relación con su flujo de efectivo operativo. En consecuencia, se plantea la hipótesis de que estas cooperativas están canalizando una fracción sustancial de su flujo de efectivo operativo hacia la expansión de sus capacidades de distribución y venta, mediante el desarrollo de canales propios, adquisición de distribuidores minoristas o alianzas estratégicas en el sector de distribución. En contraste, las cooperativas agro-ganaderas pueden tener una capacidad de integración hacia adelante más limitada y dependen en mayor medida, de los canales de distribución existentes y disponiendo de recursos más limitados para invertir en la expansión de sus capacidades de distribución.

Por otra parte, se presentan los resultados de la productividad del capital de trabajo neto operativo para ambos segmentos. Esta es una medida que cuantifica la eficiencia con la que una unidad de negocio utiliza su capital de trabajo neto para generar ventas. En el caso de las cooperativas agropecuarias y comercializadoras, el promedio de esta métrica es de 4.85, lo que sugiere que, en promedio, estas entidades generan 4.85 unidades monetarias de ventas por cada unidad de capital de trabajo neto operativo. Para las cooperativas agro-ganaderas, el promedio de la productividad del capital de trabajo neto operativo es de 1.6. Una elevada productividad del capital de trabajo neto operativo denota una óptima utilización de los recursos disponibles para generar ingresos, lo cual puede erigirse como una barrera de entrada para potenciales competidores. Estos podrían enfrentar dificultades para alcanzar la eficiencia operativa de las cooperativas incumbentes. Así, las empresas con una alta productividad del capital de trabajo neto operativo tienen la capacidad de optimizar costos operacionales más bajos en aguda contraposición con sus competidores. Esta ventaja de liderazgo en costos les permite destinar una proporción más significativa de su flujo de efectivo operativo a gastos de capital relacionados con la expansión de su influencia en diversos eslabones de la cadena de suministro, tal y como se acotó anteriormente.

En última instancia, se tiene el predictor "rotación de inventario" que, a su vez, está relacionado con la rivalidad entre competidores. Esta métrica evalúa la eficiencia en la gestión de inventarios y por tanto, tiene un impacto sustancial en la disponibilidad de productos y en la capacidad de satisfacer la demanda. Para las empresas agropecuarias y comercializadoras, el promedio de este indicador muestra que las entidades venden su inventario 5.2 veces durante el período analizado. Sin embargo, las cooperativas agro-ganaderas tienen una menor rotación de inventario en comparación con las otras. Cuando las firmas buscan vender rápidamente su inventario, pueden estar dispuestas a reducir los precios para aumentar su cuota de mercado y superar a otros competidores. Esto puede ser interpretado como una señal de una fuerte demanda y una posición sólida en el mercado. Se plantea que una alta rotación de inventario puede estar asociada con una mayor rivalidad en términos de precios entre competidores. Además de las hipótesis planteadas previamente, resulta imperativo considerar la interrelación entre las ventajas competitivas de las cooperativas agropecuarias y comercializadoras y la matriz de productos/servicios ofertados, así como la volatilidad inherente a los mercados en los cuales desarrollan sus actividades.

La amplitud del portafolio de productos ofrecidos por estas cooperativas agropecuarias y comercializadoras se erige como un factor cardinal en su ventaja competitiva. La facultad de ofrecer una amplia gama de bienes agrícolas y agropecuarios les confiere la habilidad de aprovechar las oscilaciones en la demanda y los precios de dichos productos y amortiguar los riesgos inherentes a la volatilidad imperante en los mercados de commodities. Se infiere, por tanto, que las cooperativas agropecuarias y comercializadoras tienen una ventaja competitiva sobre las cooperativas agroganaderas en términos de acceso a mercados más amplios. Esta mayor escala de operaciones puede generar economías de escala y reducir los costos de distribución y comercialización (Obafemi, 2022).

Asimismo, la volatilidad característica de los mercados agrícolas y agropecuarios puede incidir en la ventaja competitiva de estas cooperativas. Las agroganaderas que se enfocan exclusivamente en la venta de bienes del sector primario pueden enfrentar algunas limitaciones en términos de competitividad. Esta hipótesis se sustenta en la premisa de que la comercialización exclusiva de productos agrícolas o ganaderos, sin la prestación de servicios complementarios, podría conllevar a una disminución en la diferenciación dentro del mercado (Setianto, 2020). Al restringirse únicamente a la venta de bienes del sector primario, estas entidades podrían enfrentarse a una competencia más intensa en términos de precios y calidad de los productos. Adicionalmente, las empresas agroganaderas podrían hallarse más expuestas a las fluctuaciones de precios y condiciones en los mercados internacionales, lo que las haría más susceptibles a situaciones como la sobreoferta, cambios en la demanda o variaciones climáticas. Dichos factores podrían impactar adversamente en su rentabilidad y estabilidad a largo plazo. Es consabido que el sector agropecuario exhibe, en términos generales, una tendencia procíclica. Adicionalmente, las pequeñas empresas agroganaderas se enfrentan a restricciones para acceder al crédito formal debido a baja cantidad de activos colateralizables en comparación con las colosales operaciones agroindustriales. Esto obstaculiza la obtención del financiamiento necesario para la expansión de sus actividades, la adquisición de equipamiento o la mejora de su infraestructura física (Ljubownikow & Ang, 2020).

La capacidad de honrar sus obligaciones de pago y la eficiencia en la gestión de sus inventarios, aludidas con antelación, cobran aún mayor relevancia en entornos volátiles. En entornos mercantiles lábiles, es esperable que las cooperativas agropecuarias y comercializadoras sean capaces de gestionar con eficacia sus inventarios y cumplir con sus compromisos financieros (Gnangnon, 2021). Al ostentar una sólida capacidad para administrar su deuda se encontrarán en una posición más favorable para sortear los períodos de volatilidad y mantener cierto grado de estabilidad financiera (Lozano-Mendez & Martinez-Jimenez, 2020).

En síntesis, las ventajas competitivas de las cooperativas agropecuarias y comercializadoras, como la economía de escala, la capacidad de cumplimiento de pagos, la inversión en crecimiento, la eficiencia en la gestión de inventarios y el manejo de la deuda, se encuentran intrínsecamente vinculadas a la matriz de productos ofertada y su capacidad para abarcar diversos eslabones de la cadena de suministro.

5. Consideraciones finales

Las empresas solidarias son entidades con una estructura jurídica mercantil que desarrollan su objeto social de un modo cualitativamente distinto a otras estructuras económicas. Tienen la capacidad de incorporar al mercado laboral a colectivos en situación de desventaja o exclusión amén de fomentar un modelo de gestión participativo, en el que los laborantes poseen la propiedad de la empresa y participan activamente en los sistemas decisionales.

En el presente estudio se seleccionaron entidades colombianas del sector agropecuario para caracterizar sus estructuras financieras y operacionales al socaire del marco analítico de Porter. Para cumplir con los objetivos establecidos, se diseñó un instrumento consistente en una serie de indicadores normalizados que caracterizan el desempeño financiero y operativo de las entidades seleccionadas, mediante un muestreo selectivo intencional. A la postre, el procedimiento de clusterización aplicado revela que las organizaciones seleccionadas pueden dividirse en dos grupos con características distintivas y un alto grado de heterogeneidad estructural. Estas observaciones conducen a ciertas consideraciones concluyentes.

Se percibe directamente que existen diferencias significativas en el rendimiento de los sistemas productivos y financieros entre las empresas agropecuarias y comercializadoras y las agro-ganaderas. Las primeras entidades muestran un mejor desempeño en estos indicadores, en aguda contraposición con las últimas.

En términos de liquidez, las cooperativas agropecuarias y comercializadoras presentan una mayor capacidad de pago a corto plazo reflejada en la razón corriente y la razón ácida. Estas empresas tienen una proporción más favorable entre sus activos corrientes y pasivos corrientes, que se traduce en una mayor capacidad para cumplir con sus obligaciones a corto plazo. Por otro lado, las cooperativas agroganaderas exhiben una mayor proporción de deuda neta en relación con el EBITDA, lo que les coloca en una posición financiera más vulnerable. También es evidente que las entidades agropecuarias y comercializadoras realizan una inversión sustancial en capital si se compara con las demás. Esto sugiere que se enfocan en el crecimiento y la expansión de sus operaciones. En cuanto a la productividad, estas empresas muestran una mayor eficiencia en la utilización de su capital de trabajo neto para generar ventas, que va acompañado de una mayor eficiencia en la gestión de su inventario.

Como posibles limitaciones inherentes a esta investigación se mencionan: las posibilidades de generalización analítica de los resultados aquí reportados a otras entidades cooperativas de naturaleza no productiva, en tanto que esto implicaría la reformulación total de la gama de indicadores utilizados. Otra limitación del estudio desarrollado estriba en el procedimiento de selección de la porción reducida de entidades del universo poblacional. Dadas las restricciones operacionales y la calidad deficiente de los registros públicos sobre las empresas cooperativas funcionales en el escenario nacional, se utilizó una técnica de muestreo selectivo intencional, lo que puede afectar la confiabilidad estadística, representatividad y posibilidad de extrapolar las conclusiones al universo poblacional.

Dada la escasez de investigaciones registradas en este contexto geográfico, se sugiere ampliar los planteamientos teórico-metodológicos utilizados en casos de estudio similares que se centren en la caracterización de cooperativas y la aplicación de indicadores cuantitativos para evaluar el rendimiento global de iniciativas autogestionarias en otros sectores de la economía nacional. También es necesario evaluar el impacto generado por el sector solidario en los modelos de desarrollo local y regional en Colombia, ya que actualmente no existen estudios detallados sobre este tema ni bases de datos actualizadas. Se alienta además el diseño de casos de estudio que apliquen técnicas cuantitativas avanzadas para identificar relaciones y disparidades entre los modelos de gestión de organizaciones dentro del sector solidario.

Conflicto de interés: Los autores declaran no tener conflictos de interés con respecto a los contenidos divulgados en el presente artículo. No se recibió financiamiento.

Roles de contribución de los autores: Todos los autores han contribuido de manera equitativa en la conceptualización, el análisis formal y la investigación.

6. Referencias bibliográficas

Aguilar Hernández, Eduardo Enrique. (2016). Economía solidaria y territorio: Complejizando la propuesta de análisis territorial de Coraggio. Polis (Santiago), 15(45), pp. 19-40. DOI: 10.4067/S0718-65682016000300002.

Anton, S., & Afloarei Nucu, A. (2020). The Impact of Working Capital Management on Firm Profitability: Empirical Evidence from the Polish Listed Firms. Journal of Risk and Financial Management, 14(1), 9. MDPI AG. DOI: 10.3390/jrfm14010009.

Appiah, M. K., Possumah, B. T., Ahmat, N., & Sanusi, N. A. (2021). Do industry forces affect small and medium enterprise’s investment in downstream oil and gas sector? Empirical evidence from Ghana. Journal of African Business, 22(1), pp. 42–60. https://doi.org/10.1080/15228916.2020.1752599.

Antelo-González, Yaima Yiri, & Alfonso-Robaina, Daniel. (2015). Análisis de la Responsabilidad Social Empresarial basado en un modelo de Lógica Difusa Compensatoria. Ingeniería Industrial, 36(1), pp. 58-69.

Arango Serna, M. D., Ruiz Moreno, S., Ortiz Vásquez, L. F., & Zapata Cortes, J. A. (2017). Indicadores de desempeño para empresas del sector logístico: Un enfoque desde el transporte de carga terrestre. Ingeniare, 25(4), pp. 707-720. DOI: 10.4067/S0718-33052017000400707.

Burbano-Vallejo, Edy Lorena, & Moreno, Eugenio. (2018). Análisis de Conglomerados del Norte del valle del cauca. Caso estudio Cartago, Zarzal y la Unión. Ingeniería Industrial, 39(1), pp. 78-91.

Cardozo, L. G., Serafino, E., Sotto, O., & Tealdo, J. C. (2017). Mapeo de la economía social y solidaria en el municipio de Santa Fe (Argentina): creación de una base de datos actualizada de las diferentes experiencias. Cooperativismo & Desarrollo, 110(25), pp. 5-15. DOI: 10.16925/co.v25i110.1760.

COONFECOP (2017). El valor de la Cooperación. Obtenido de Informe de Desempeño: https://www.uaeos.gov.co/Informe-Confecoop.

Cuesta-Santos, A., Fleitas-Triana, S., García-Fenton, V., Hernández-Darias, I., Anchundia-Loor, A., & Mateus-Mateus, L. (2018). Evaluación del desempeño, compromiso y gestión de recursos humanos en la empresa. Ingeniería Industrial, 39(1), pp. 24-35.

Domínguez, D. B., Palazuelos, C. E., Unzaga, G. G., & Carrillo, K. M. (2014). La alternativa del diagnóstico empresarial para la gestión directiva en las pequeñas empresas comerciales en Sinaloa. Telos, 16(2), pp. 278-299.

Farhikhteh, S., Kazemi, A., Shahin, A., & Mohammad, M. (2020). How competitiveness factors propel SMEs to achieve competitive advantage? Competitiveness Review, 30(3), pp. 315-338. https://doi.org/10.1108/CR-12-2018-0090.

Fernández-Guadaño, J. & Montes Diez, R. (2023) Social Entrepreneurship Impact in Ten EU Countries with Supportive Regulations. J Knowl Econ. https://doi.org/10.1007/s13132-023-01513-4.

Flores-llhuicatzi, U., & Medina-Conde, A. (2018). Aceptación del concepto de Economía Social e identificación de grupos homogéneos en países de Latinoamérica y Europa. CienciaUAT, 12(2).

Fontalvo Herrera, T. J. (2016). Productivity analysis for certified and uncertified companies in the Business Ant i-Smuggling Coalition (BASC) in the city of Cartagena, Colombia. Ingeniare. Revista chilena de ingeniería, 24(1), pp. 113-123. DOI: 10.4067/S0718-33052016000100011.

Fontalvo, T., de la Hoz, E., & de la Hoz, E. (2018). Método Análisis Envolvente de Datos y Redes Neuronales en la Evaluación y Predicción de la Eficiencia Técnica de Pequeñas Empresas Exportadoras. Información tecnológica, 29(6), pp. 267-276. DOI: 10.4067/S0718-07642018000600267.

Fu, W., & Perry, P. (Febrero de 2017). Estimating the number of clusters using cross-validation. Recuperado el 20 de Enero de 2018, de https://arxiv.org/pdf/1702.02658.pdf.

Gaete Quezada, R., Valderrama Hidalgo, C., Carmona Robles, G., Elgueta Hernández, A., & Quiroz Castillo, J. (2009). Diagnóstico de la función de gestión de recursos humanos de los servicios públicos de la ciudad de Antofagasta en Chile desde la perspectiva de la Responsabilidad Social Corporativa Interna. Documentos y aportes en administración pública y gestión estatal, 1(13), pp. 39–71. DOI: 10.14409/da.v1i13.1248.

Gnangnon, S.K. (2021). Services export diversification and services export revenue stability: does trade openness matter?, International Trade, Politics and Development, Vol. 5 No. 2, pp. 90-113. https://doi.org/10.1108/ITPD-04-2020-0012.

García Jiménez, M., & Strano, A. (2018). El cooperativismo social como respuesta a la crisis económica en el territorio calabrés. REVESCO. Revista de Estudios Cooperativos, Nº 129, pp. 102-122. DOI: http://dx.doi.org/10.5209/REVE.62491.

Ljubownikow, Grigorij, & Ang, Siah Hwee. (2020). Competition, diversification, and performance. Journal of Business Research, 112, pp. 81-94. ISSN 0148-2963. https://doi.org/10.1016/j.jbusres.2020.03.002.

López Cabarcos, M. Á., Vázquez Rodríguez, P., & Muñoz Ferreiro, N. (Mayo-Agosto de 2006). Estudio de la actividad emprendedora en España mediante un análisis de conglomerados. Esic Market, 437-462.

Lozano-Mendez, A., & Martinez-Jimenez, L. (2020). Corporate diversification research: A comprehensive framework. Journal of Business Research, 114(C), pp. 124-141. DOI: 10.1016/j.jbusres.2020.03.037.

Ji, P., Yan, X., & Yu, G. (2020). The impact of information technology investment on enterprise financial performance in China. Chinese Management Studies, 14(3), pp. 529–542. DOI: 10.1080/1097198X.2020.1792230.

Jung, S. H., & Jeong, Y. J. (2022). A quantitative perspective of Porter’s industry forces framework for investment analysis. Managerial and Decision Economics, 43(1), pp. 48–64. https://doi.org/10.1002/mde.3358.

Montes de Oca, L. T., Rivera Nogueira, D., & Medina León, A. (2018). Organización de los sistemas informativos para potenciar el control de gestión empresarial. Cofin Habana, 12(1), pp. 88-110.

Montilla Galvis, O. (2004). Modelo para la Gestión de Empresas Industriales del Subsector de Cosméticos. Estudios Gerenciales, 20(92). Obtenido de Journal of Management and Economics for Iberoamérica.

Obafemi, Y.A. (2022). Non-Oil Sectors, Economic Diversification and Growth in Nigeria: Further Empirical Evidence. Studies in Business and Economics, 17, pp. 290-311.

Pacheco Almaraz, V. P., Cervantes Escoto, F., Ocampo Ledesma, J., & & Aguilar Ávila, J. (2019). La asociación cooperativa como factor de sostenibilidad del sistema cafetalero en comunidades marginadas. REVESCO. Revista De Estudios Cooperativos, Nº 131, pp. 125-150. DOI: http://dx.doi.org/10.5209/REVE.63563.

Peraza Castaneda, E. H., Gómez García, J. M., & Aleixandre Mendizábal, G. (2016). Los factores determinantes del comportamiento innovador de las cooperativas: Un análisis para el caso de Castilla y León. REVESCO. Revista de Estudios Cooperativos, Nº 122, pp. 252-284. DOI: http://dx.doi.org/10.5209/rev_REVE.2016.v122.52025.

Prieto, A. V., & Castañeda Guzmán, D. C. (2019). Efecto de las cooperativas exportadoras de café en el crecimiento de la economía solidaria en Colombia. REVESCO. Revista de Estudios Cooperativos, Nº 130, pp. 213-234. DOI: http://dx.doi.org/10.5209/REVE.62810.

Razeto, L. (2010). ¿Qué es la economía solidaria? Recuperado el 14 de Enero de 2018, de http://base.socioeco.org/docs/que_es_la_economia_solidaria_l.razeto.pdf.

Ruiz Guerra, I., & Martín Lopez, V. M. (2013). Cooperativas agroalimentarias e impacto de su estrategia en el desarrollo rural: Análisis cualitativo en Castilla-La Mancha. REVESCO. Revista de Estudios Cooperativos, Nº 111, pp. 137-158. DOI: http://dx.doi.org/10.5209/rev_REVE.2013.v111.42670.

Saltos Cruz, J., Mayorg, M., & Ruso Armada, F. (2016). La economía popular y solidaria: un estudio exploratorio del sistema en Ecuador con enfoque de control y fiscalización. Cofin Habana, 10(2), pp. 55-75.

Setianto, R.H. (2020). Corporate diversification and firms' value in emerging economy: the role of growth opportunity, Journal of Asian Business and Economic Studies, Vol. 27 No. 2, pp. 195-207. https://doi.org/10.1108/JABES-08-2019-0075.

Serna Gómez, H., & Rodríguez Barre, M. (2015). El sector solidario como alternativa para el l desarrollo social e inclusivo en el postconflicto colombiano. Cooperativismo & Desarrollo, 23(107), pp. 37-48. DOI: 10.16925/co.v23i107.1250.

Vélez Bedoya, Á., & Insuasty Rodríguez, A. (2017). Experiencias de economía solidaria en escenarios de postconflicto. Medellín: Kavilando.

Wellner, S., & Lakotta, J. (2020). Porter's Five Forces in the German railway industry. Journal of Rail Transport Planning and Management, 14. DOI: 10.1016/j.jrtpm.2020.100181.

Yang, S., Wang, C., Zhang, H., Lu, T., & Yi, Y. (2021). Environmental Regulation, Enterprises' Bargaining Power, and Enterprises' Total Factor Productivity: Evidence from China. DOI: 10.21203/rs.3.rs-586149/v1.

Zin, R. (2017). La fusión de las cooperativas: las expectativas de gestión relacionados con los indicadores financieros. REVESCO. Revista de Estudios Cooperativos, Nº 125, pp. 243-259. DOI: http://dx.doi.org/10.5209/REVE.57062.

Zurdo, R. P., Fernández Torres, Y., & Gutiérrez Fernández, M. (2018). Banca cooperativa y transformación digital: hacia un nuevo modelo de relación con sus socios y clientes. REVESCO. Revista de Estudios Cooperativos, Nº 129, pp. 161-182. DOI: http://dx.doi.org/10.5209/REVE.62490.